Vaste kostenvergoedingen

door Marije Bouterse - 30 december 2022

door Marije Bouterse - 30 december 2022

Sinds de invoering van de Werkkostenregeling wordt er anders omgegaan met de vaste werkkostenvergoedingen. De regelgeving rondom deze vergoedingen bestond tot 2011 uit een wirwar aan regels en wetten. Om de regelgeving te versimpelen, is per 1 januari 2015 de werkkostenregeling (WKR) geïntroduceerd. Via de werkkostenregeling (WKR) kun je als werkgever onbelaste vergoedingen aan je teamleden geven.

Wanneer je teamleden kosten maken, dan kun je dit vergoeden op declaratiebasis. Dit kan tijdrovend zijn: de medewerker moet de aankoop bon bewaren en inleveren, de werkgever moet deze bon declareren.

Maar dit kan ook anders! Het is mogelijk om een vaste onkostenvergoedingen af te spreken. Ook is een combinatie van declareren en een vaste vergoeding mogelijk.

- Het voordeel van een vaste vergoeding: alle aankoopbonnen hoeven niet meer verzamelt, gecontroleerd en gedeclareerd te worden.

- Het “nadeel” van een vaste vergoeding: het opzetten moet op de juiste manier gedaan worden en het moet regelmatig worden gecontroleerd. Dit is belangrijk, omdat de Belastingdienst anders achteraf kan stellen dat er sprake is van loon.

Voorwaarden onkostenvergoeding:

Een goede onderbouwing is belangrijk: er moet een lijst opgesteld worden met daarop welke kosten er vergoed worden en wat de hoogte van deze vergoeding is.

Ook moet er regelmatig een steekproef gehouden worden onder de medewerkers.

De kosten moeten voldoen aan de volgende twee punten:

- Ze worden gemaakt in verband met het verwerven van loon;

- Het moet een reële vergoeding voor de gemaakte kosten zijn.

Onderbouwing onkostenvergoeding:

De onderbouwing van de onkostenvergoeding kan het beste gedaan worden op het moment dat de vergoeding wordt toegekend. Dit wordt gedaan op basis van ervaring van de werkgever en werknemer.

Een uitspraak van de rechter heeft aangetoond dat de onderbouwing ook achteraf mag worden opgesteld, zelfs nog in de bezwaarfase. Er ligt echter sinds 2009 ook een uitspraak in cassatie van de Hoge Raad, deze is helder, de specificatie moet voor de uitbetaling worden opgesteld, anders is de vergoeding belast.

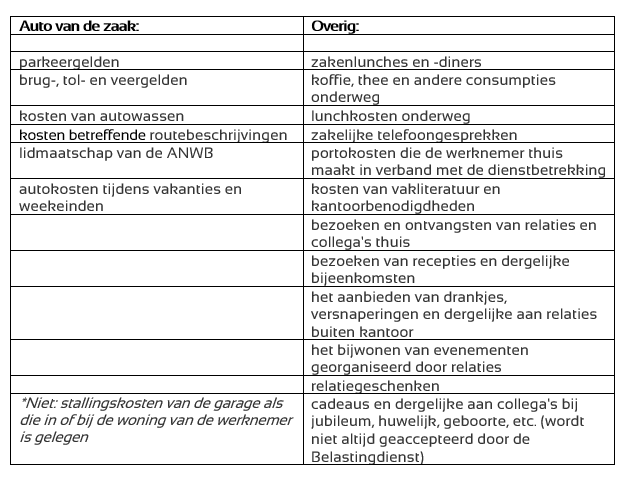

Welke kosten kunnen er o.a. worden vergoed:

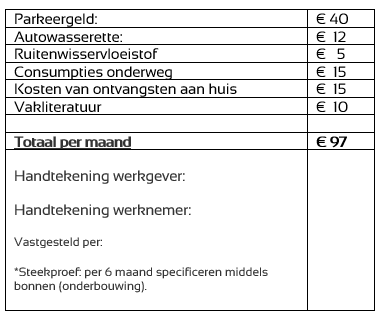

Hieronder een voorbeeld van een juiste onderbouwing:

De steekproef is belangrijk om mee te nemen in de onderbouwing: zo kun je aantonen dat je ook op dit gebied aan de voorwaarden voldoet.

Heb je na het lezen van dit blog nog vragen over de vaste kostenvergoeding?

Wij helpen je graag verder! Mail naar info@personplus.nl of bel 0113-405680.

PersonPlus spant zich in om de inhoud van haar blogs zo actueel mogelijk te houden. Ondanks deze zorg en aandacht is het mogelijk dat de inhoud onvolledig, verouderd en/of onjuist is. Er kunnen geen rechten aan de door PersonPlus verstrekte informatie worden ontleend. PersonPlus is niet aansprakelijk voor schade welke kan ontstaan als gevolg van onjuiste of incomplete informatie op de website.