Gevolgen van Brexit/Medewerkers van buiten de EU

door Janelle Wijnands - 7 maart 2022

door Janelle Wijnands - 7 maart 2022

Personeel zoeken buiten Europa

Lukt het je niet om personeel binnen de EU, of in landen als Liechtenstein, Noorwegen, IJsland (EER) en Zwitserland te vinden? Dan mag je personeel buiten deze landen werven. Je moet echter in de meeste gevallen wel aan kunnen tonen dat je het personeel eerst gezocht hebt in bovengenoemde landen. Later in de blog wordt er ook ingegaan op de gevolgen van de Brexit op het in dienst nemen van personeel uit het Verenigd Koninkrijk.

Niet-Europeanen hebben vaak een werkvergunning nodig

Komt de nieuwe werknemer niet uit de bovengenoemde landen? Dan mag hij of zij onder bepaalde voorwaarden in Nederland komen werken. De voorwaarden voor het aannemen van een buitenlandse medewerker zijn te vinden op de site van de Immigratie- en Naturalisatiedienst (IND)

Jij bent referent voor de buitenlandse werknemer

Jij als werkgever bent referent voor de werknemer en haalt deze dus naar Nederland. Een referent is een persoon of organisatie die belang heeft bij het verblijf van een vreemdeling in Nederland. Voor werknemers uit de EER en Zwitserland heb je geen werkvergunning nodig. Zij mogen zonder vergunning of visum in Nederland werken. Wel moeten zij direct een Nederlandse zorgverzekering afsluiten en bij verblijf langer dan 4 maanden zich inschrijven in de Basisregistratie Personen (BRP). Zij moeten daarnaast ook een geldig paspoort of identiteitsbewijs hebben. Dat betekent bijvoorbeeld dat je bij werknemers buiten de EER en Zwitserland het volgende dient te regelen:

- Een Tewerkstellingsvergunning (TWV) voor de buitenlandse werknemer die maximaal 90 dagen in Nederland komt werken. Deze is op te vragen via het UWV.

- Een gecombineerde vergunning voor verblijf en arbeid (GVVA) voor een buitenlandse werknemer die 90 dagen of langer komt. Deze is aan te vragen via de IND.

Bepaalde groepen werknemers uit het buitenland kunnen gemakkelijker aan de slag in Nederland. Voor hen gelden speciale regelingen. Dit geldt voor bijvoorbeeld:

- Hoogopgeleide kennismigranten, zoals wetenschappelijk onderzoekers

- Werknemers die binnen een onderneming overgeplaatst worden naar Nederland

- Studenten

- Artiesten

- Asielzoekers

- Niet-Europese studenten die in Nederland studeren en stage willen lopen

- Grensoverschrijdende dienstverleners

Op de website www.werk.nl van het UWV vind je de specifieke voorwaarden voor de hierboven genoemde groepen.

Wonen/werken in een verordeningsland

Als je werknemer de nationaliteit heeft van 1 van de verordeningslanden (EER en Zwitserland) en in 1 of meer van deze landen woont en werkt, bepalen de volgende verordeningen welke nationale socialezekerheidswetgeving van toepassing is:

- Basisverordening nr. 883/2004 en toepassingsverordening nr 987/2009 (ookwel de nieuwe verordening genoemd)

- Basisverordening nr. 1408/71 en toepassingsverordening nr. 574/72 (ookwel de oude verordening genoemd).

De nationale socialezekerheidswetgeving bepaald namelijk of je werknemer verzekerd is en of jij en je werknemer premies moeten betalen voor de sociale verzekeringen.

Algemene uitleg over belastingheffing bij grensoverschrijdende arbeid

Als er niets tussen landen geregeld zou zijn, zou een werknemer bij grensoverschrijdende arbeid 2 keer belasting betalen over zijn loon: in het werkland (loon) belasting en in het woonland inkomstenbelasting. Om dit te voorkomen, zijn er belastingverdragen waarin wordt geregeld welk land wanneer belasting mag heffen. Als Nederland geen verdrag heeft gesloten met het land waar de werknemer gaat werken, dan is er voor de werknemers die in Nederland wonen, nog de eenzijdige regeling.

Eenzijdige regeling: Deze regeling voorziet in een voorkoming van dubbele belasting voor inkomen uit landen waarmee geen verdrag is gesloten ter voorkoming van dubbele belasting. Voor meer informatie kun je contact opnemen met de Belastingdienst.

Gevolgen Brexit vanaf 2021

De EU en het Verenigd Koninkrijk hebben een akkoord bereikt over hun relatie vanaf 2021.

Dit brengt verschillende gevolgen voor de loon-, inkomstenbelasting en sociale zekerheidspositie van werknemers, die in de EU-lidstaten en het VK werken.

Hierin wordt onderscheid gemaakt tussen situaties, wanneer iemand onder het Terugtrekkingsakkoord (reeds bestaande situaties per 31 december 2020), of onder de Handels- en Samenwerkingsovereenkomst (HSO – nieuwe situaties vanaf 1 januari 2021) vallen.

Terugtrekkingsakkoord

Indien je werknemer op 31 december 2020 werkzaam was tussen de EU en het VK en hij deze werkzaamheden vanaf 1 januari 2021 bij jou voortzet, dan valt deze werknemer onder het Terugtrekkingsakkoord.

De werknemer houdt recht op een aantal regelingen en voordelen, zoals:

- Het belastingdeel van de arbeidskorting en inkomstenafhankelijke combinatiekorting;

- Indien de werknemer voldoet aan de voorwaarden, is hij als inwoner van het VK een kwalificerend buitenlands belastingplichtige.

Als de werknemers vallen onder het Terugtrekkingsakkoord, heeft dit geen gevolgen voor:

- De loonbelastingtabellen;

- De loonbelastingtabellen voor werknemers, die inwoner zijn van een land uit de landenkring blijven van toepassing

- De studenten- en scholierenregeling

- Reeds aangewezen pensioenregelingen uit het VK

- Het loonkostenvoordeel (LKV): Indien een werknemer een vergelijkbare Britse uitkering heeft, die in de Wet tegemoetkomingen loondomein (WTL) is genoemd, kan de werkgever een LKV krijgen voor deze werknemer. De betreffende werknemer moet een doelgroepverklaring hebben.

Belangrijk: Het vrij verkeer van personen is op de werknemer van toepassing als hij/zij onder het Terugtrekkingsakkoord valt. Als het vrij verkeer van personen van toepassing is, moet de werknemer nog wel een document grensarbeider aanvragen op www.ind.nl om bij jullie te kunnen blijven werken. Twijfelt je of vrij verkeer van personen op jouw werknemer van toepassing is? De voorwaarden zijn terug te vinden via de website van de IND.

Handels- en Samenwerkingsovereenkomst tussen de EU en het VK (HSO)

Als een werknemer niet (meer) onder het Terugtrekkingsakkoord valt, of een werknemer is op of na 1 januari 2021 bij jou is gaan werken, is de HSO van toepassing.

Dit betekent voor jouw werknemer het volgende:

- De werknemer heeft geen recht meer op het belastingdeel van de arbeidskorting en de inkomensafhankelijke combinatiekorting.

- De werknemer is niet een kwalificerend buitenlands belastingplichtige.

Dit verandert er voor jou als de werknemer uit het VK onder de HSO valt:

- Voor deze werknemer moeten de loonbelastingtabellen voor de werknemer, die inwoners zijn van een derde-land worden toegepast.

- Je hebt als werkgever geen recht meer op afdrachtsvermindering S&O.

- De werknemer kan geen gebruik meer maken van de studenten-scholierenregeling.

- Jij hebt geen recht meer op een LKV.

Waar is mijn werknemer dan sociaal verzekerd?

In de HSO zijn afspraken gemaakt over de coördinatie van de sociale zekerheid tussen het VK en de EU-lidstaten. De hoofdregel is dat een werknemer slechts in 1 land sociaal verzekerd is, in beginsel dus het land waar hij of zij werkt. Een aantal uitzonderingen hierop zijn detachering en het werken in 2 of meer lidstaten en het VK.

Belangrijk: Werknemers die onder de HSO vallen, dienen een geldige verblijfs- en werkvergunning te hebben. Kijk op de ‘Werk’ pagina van www.ind.nl hoe je dit voor de werknemer regelt. Bewaar de vergunning in je loonadministratie, anders is het anoniemtarief van toepassing.

Anoniemtarief: Als een werknemer zijn naam, adres of woonplaats en BSN niet aan de werkgever verstrekt, dan dient de werkgever het anoniemtarief toe te passen. Voor anonieme werknemers betaalt een werkgever in sommige gevallen meer premies werknemersverzekeringen en meer inkomstenafhankelijke bijdrage Zorgverzekeringswet (Zvw) dan in de situatie waarin de werknemer niet anoniem is. De anonieme werknemer houdt minder nettoloon over.

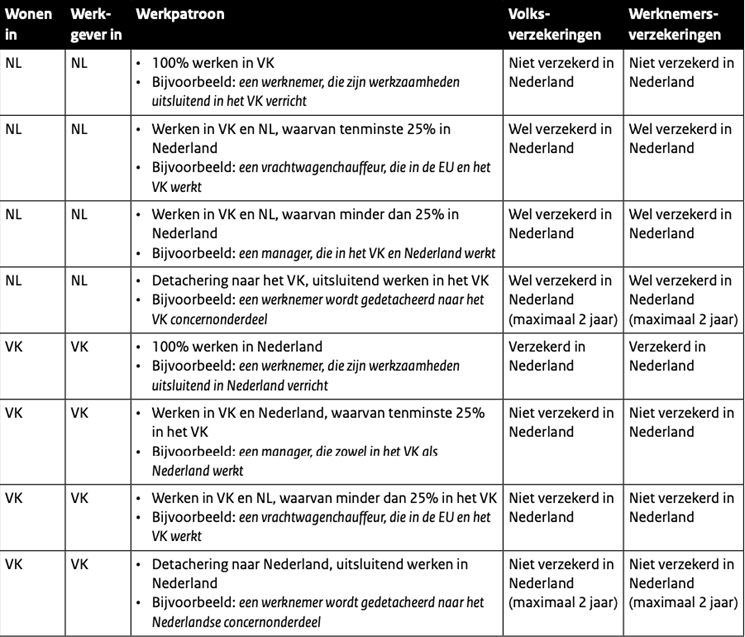

Als je werknemer in meerdere lidstaten en het VK werkt, dan is hij in Nederland verzekerd als hij substantieel in Nederland werkt. Er is in elk geval sprake van een substantieel deel als hij ten minste 25% van de contractuele werktijd in Nederland werkt of 25% van zijn loon in Nederland verdient. Indien de werknemer niet een substantieel gedeelte in zijn woonland werkt, dan is hij sociaal verzekerd in het land waar de werkgever is gevestigd.

Uitzonderingen hierop zijn mogelijk, bijvoorbeeld wanneer de werknemer 2 of meer werkgevers heeft. Voor meer informatie kun je contact opnemen met de SVB.

Een aantal voorbeelden uit het Handboek Loonheffingen zijn terug te vinden in onderstaand schema:

Bron: Handboek Loonheffingen (hoofdstuk 20)

Voor elk land gelden andere regels, zijn andere vergunningen nodig en gelden soms andere belastingverdragen. De grootste valkuil van organisaties die met buitenlandse medewerkers werken, is dat zij zich niet goed hebben laten voorlichten en achteraf voor verrassingen komen te staan. Het is dus van belang dat jij als werkgever, desnoods samen met een deskundige, verdiept in de afspraken tussen het woon-en werkland. Hiermee kunnen boetes, naheffingen, ontheffing van de vergunning en natuurlijk reputatieschade voorkomen worden.

PersonPlus spant zich in om de inhoud van haar blogs zo actueel mogelijk te houden. Ondanks deze zorg en aandacht is het mogelijk dat de inhoud onvolledig, verouderd en/of onjuist is. Er kunnen geen rechten aan de door PersonPlus verstrekte informatie worden ontleend. PersonPlus is niet aansprakelijk voor schade welke kan ontstaan als gevolg van onjuiste of incomplete informatie op de website.